【家族でのアメリカ大学院学位留学のお財布事情】

- ケイロン・イニシアチブ

- 2024年8月4日

- 読了時間: 9分

様々な理由で海外留学を志す方は多いと思います。しかし「家族の存在」が留学の障壁になることが多い現状も否定できません。中でも特に大きな障壁となっているのは「経済的な障壁」ではないでしょうか。

気になるけど聞きづらい、「家族留学のお財布事情」について、13家族を対象に調査を行いましたので、現在家族留学を検討中の方に、参考にしていただけましたら幸いです。

Cheiron-GIFTS 2023 特別賞2

勝山仁美(代表者)、勝山湧斗(研究者)

はじめに(注意点)

本調査は、ケイロンイニシアチブ(https://www.cheiron.jp/)のご支援のもと、これから家族でのアメリカ留学(学位取得、もしくはポスドク)を検討している方々に、家族留学のお財布事情の実態を知っていただくために実施しております。

本調査は匿名で行ったため、内容に関する質問をいただきましても回答することができませんので、ご了承ください。

今回ご協力いただいた方々は、基本的に都市部にお住いの方々ですので、今回の調査結果は「アメリカ都市部(主にカリフォルニア州とマサチューセッツ州)での生活」の経済事情を反映しています。

当記事内では、わかりやすさのため、「留学者(主にその地域で留学している側)」と「パートナー(留学者の配偶者)」という表現を使用させていただきます。何卒ご理解のほど、よろしくお願い申し上げます。

また、ドル円の換算については、記事執筆時点(2024年6月30日)でのレート「1USD=161円」を使用致します。

個人が特定可能な調査結果については、一部省略しておりますのでご了承ください。

最後に、匿名調査にご協力いただきました方々には、心より感謝を申し上げます。

目次

1. パートナーの仕事について

2. 留学者の主収入と副収入について

3. 世帯収入について

4. 月の支出について

5. 子供の教育費と、家族の医療保険料について

6. 生活への満足度と不満、これから留学する方々へのアドバイスについて

1.パートナーの仕事について

家族での留学は、留学を希望する本人(ここでは「留学者」と呼びます)だけの問題ではなく、パートナーのキャリアも共に考える必要があると思います。この章では、パートナーの仕事に関する調査結果をまとめました。

大前提として、Fビザの場合は配偶者は就労不可であり、Jビザの場合は配偶者の就労が認められています。それでは、以下が調査結果になります。

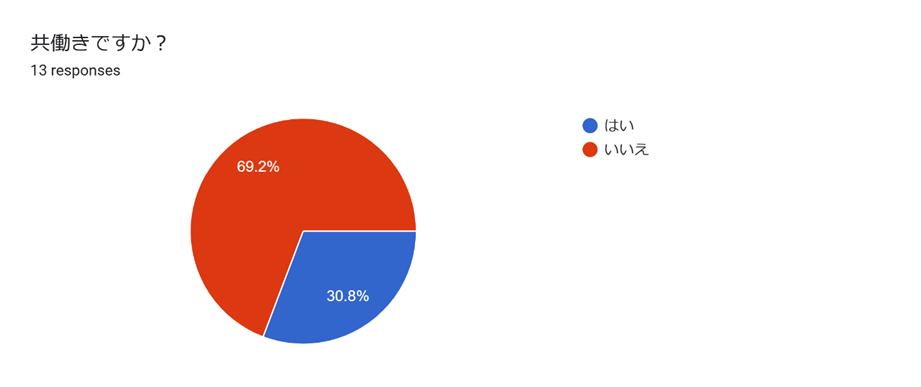

13家庭のうち、共働きをしている家庭は4家庭でした。

共働きの家庭の内、1家庭は「現地就職(パートタイム)」で、3家庭は「現地就職(フルタイム)」でした。現地就職が多く、日本の会社をアメリカからリモートで働いている人はいませんでした。時差や給与の差が大きな理由だと推察します。

パートナーの年間の収入については、以下の通りでした。

属性 | 年収(USD) | 日本円換算 (1USD=161円) |

パートタイムで働いている方 | 約$15k | 約240万円 |

フルタイムで働いている方 | $130-150k | 約2100-2400万円 |

4家庭が共働きであった一方で、9家庭は留学者による収入のみで生活しています。次章では、留学者本人の主収入(TA/RA)と副収入について説明します。

2.留学者の主収入と副収入について

本章では、留学者の主収入(TA/RAもしくはポスドク給与)と副収入について記載します。

博士課程に所属している方は全員TA/RAによる収入がありましたが、修士課程の方々はTA/RAによる収入はありませんでした。

博士課程のTA/RAによる収入は、以下の通りでした。

TA/RAによる年収レンジ | 数 |

$25-30k(約400-480万円) | 3家庭 |

$40-45k(約644-725万円) | 2家庭 |

$55-60k(約885-966万円) | 2家庭 |

TA/RAによる収入は、担当する授業数や、所属する大学・学科により大きく異なりますので、留学先として考えている学部の事務にメールや電話で確認したり、もしくはその学部で実際に留学している方にお話を聞くことが重要です。

以下は、留学者のその他の収入についてまとめました。

13家庭の内、4家庭が給付型の奨学金を受給しており、1家庭が貸与型の奨学金を借りていました。3家庭が現地の企業から収入を得ており、2家庭は不動産経営による収入を得ていました。1家庭は日本の家族からの支援を受けており、2家庭はその他収入はありませんでした。

博士課程留学をしている7家庭のうち、TA/RAとは別に「給付型の奨学金」を受給している家庭は4家庭でした。

給付型奨学金の給付額レンジ | 数 |

$24-30k(約386-480万円) | 3家庭 |

$45-50k(約725-800万円) | 1家庭 |

「貸与型の奨学金」を借りている方は、13家庭のうち1家庭であり、年間約150万円でした。

TA/RAの他に、現地企業から収入を得ている人は、約$75-140k(約1200-2250万円)でした。

日本の家族から支援を受けている1家庭は、年間$30k(約480万円)を受け取っていました。

その他収入として、不動産収入を得ている家庭が2家庭あり、年間250万円~1億円と幅がありました。

3.世帯収入について

収入の内訳については上述の通りですが、この章では合計した世帯収入についてまとめます。

まずは博士課程・修士課程に通っている家庭の世帯収入についてです。

共にフルタイムでの共働き家庭の世帯年収は、$140-215k(約2200-3460万円)でした。

パートナーがパートタイムで働かれている家庭の世帯年収は、約$45k(約725万円)でした。

パートナーが働いていない家庭の世帯年収は、ほとんどが$40-94k(約640-1500万円)でした。

ポスドクの家庭については、共働きの家庭は無く、年間の世帯収入は以下の通りでした。

世帯の年収 | |

例1 | 約$75k(約1200万円) |

例2 | 約$215k(約3400万円) |

例3 | 約$200k(約3200万円) |

4.月の支出について

ここまでは収入についての話でしたが、この章では、世帯の支出を子供の人数ごとにまとめます。数字の単位はUSDです。

子供無しの3家庭の例

例1 | 例2 | 例3 | |

月当たりの支出総額 | 5,000 | 3,000 | 4,500 |

月当たりの貯金額 | 4,000~5,000 | 5,000 | 0 |

月当たり家賃(駐車場含む) | 2,350 | 1,900 | 2,400 |

月当たりの食費 | 1,200 | 300 | 1,000 |

月当たりの娯楽費 | 300? | 300 | 300 |

月当たり教育費 | 0 | 0 | 0 |

月当たり保険料(医療、車など) | 0 | 0 | 600 |

月当たり雑費 | 100~200 | 300 | 200 |

子供1人の6家庭の例

例1 | 例2 | 例3 | 例4 | 例5 | 例6 | |

月当たりの支出総額 | 18,000 | 2,700 | 7,000 | 3,500 | 10,000 | 7,000 |

月当たりの貯金額 | 30,000 | 0 | 500 | 800 | 7,000 | 0 |

月当たり家賃(駐車場含む) | 9,000 | 1,300 | 2,600 | 1,700 | 3,000 | 1,900 |

月当たりの食費 | 3,000 | 400 | 650 | 1,500 | 2,000 | 600 |

月当たりの娯楽費 | 1,000 | 200 | 100 | 500 | 1,000 | 200 |

月当たり教育費 | 2,000 | 100 | 0 | 0 | 2,500 | 2,100 |

月当たり保険料(医療、車など) | 2,000 | 875 | 0 | 300 | 500 | 600 |

月当たり雑費 | 1,000 | 300 | 1,200 | 300 | 1,000 | 1,500 |

子供2人の4家庭の例

例1 | 例2 | 例3 | 例4 | |

月当たりの支出総額 | 2,500 | 4,000 | 6,000 | 10,000 |

月当たりの貯金額 | 0 | 0 | -5,000 | 2,000 |

月当たり家賃(駐車場含む) | 1,500 | 1,900 | 3,250 | 4,000 |

月当たりの食費 | 300 | 500 | 500 | 2,000 |

月当たりの娯楽費 | 100 | 300 | 300 | 0 |

月当たり教育費 | 100 | 300 | 1,300 | 500 |

月当たり保険料(医療、車など) | 100 | 150 | 200 | 2,000 |

月当たり雑費 | 100 | 500 | 450 | 1,500 |

5.子供の学校代と、家族の医療保険料について

学校代は、子供の年齢によってそれぞれでした。

0歳児の子供がいる3家庭は、全て家庭保育であり、学校代はかかっていませんでした。

1-2歳児の子供がいる2家庭は、Daycareを利用しており、月に2500ドルを払っていました。

3歳以上の子供がいる3家庭では、学校代は以下の通りでした。

子供の年齢 | 学校の属性 | 月の学校代(USD) | |

例1 | 4, 6 | Pre school, 小学校 | 300 |

例2 | 3, 4 | Pre school | 1,300 |

例3 | 3 | Pre school | 2,000 |

また、家族全体での年間の医療保険料は、以下の通りでした。

医療保険の種類 | 家族の人数 | 家族全体の年間の医療保険料(USD) |

学校 | 4 | 8,000 |

学校 | 3 | 16,000 |

学校 | 2 | 0 |

学校 | 2 | 7,200 |

学校, 政府 | 4 | 0 |

政府 | 4 | 0 |

政府 | 3 | 5,500 |

学校, プライベート(留学国) | 3 | 20,000 |

学校, プライベート(留学国) | 2 | 0 |

学校, 政府, プライベート(日本) | 3 | 1,600 |

学校, 政府, プライベート(日本) | 4 | 8,000 |

配偶者の会社 | 3 | 6,000 |

それぞれの保険の種類の補足説明は以下の通りです。2024年現在の情報ですので、最新情報をご確認ください。

学校の保険:大学が提供する保険のこと。同程度のカバレージを持つ外部の保険と比較して、比較的安く加入できることが多い。UCLAの場合は、配偶者を保険に追加する場合は、追加で年間$10,196(約164万円)を支払う必要がある(2023-24の場合)。

政府の保険:低所得者向けに政府が提供している保険のこと。カリフォルニアはMedi-calという政府の保険があり、医療保険は格安(もしくはタダ)であり、基本的に医療を無料で受けられる。出産(無痛分娩や産後の検診など全て)も無料で可能。また、Medi-calに当てはまらない低収入家庭は、政府のシステムであるCovered Californiaを通して現地のプライベートな保険に安く加入することができる。

プライベート(留学国):アメリカ国内にある医療保険の会社のこと。

プライベート(日本):日本国内から入れる、留学や駐在向けの保険のこと。アメリカ国内のプライベート保険より安く入れることが多いが、対応している病院などの確認が必要。加入時に日本国内にいないと加入できない保険が多いため、注意が必要。

その他の保険についての調査結果は、以下の通りでした。

例1 | 自動車保険(年$1,000) |

例2 | 自動車保険(年$2,500)、アンブレラ保険(年$500) |

例3 | 自動車保険(年$1,800)、医療保険(月$1.5万円) |

例4 | 自動車保険(年$1,600) |

例5 | 自動車保険 (年1,850)、レンターズ保険 (年$160) |

例6 | 自動車保険 (年$2,000) |

例7 | 自動車保険(年$3,500)、死亡保険(年40万円)、学資保険(年20万円) |

6.生活への満足度と不満、これから留学する方々へのアドバイスについて

最後に、収入の十分さと生活水準への満足度を聞きましたので、以下にまとめます。

世帯年収レンジ(USD) | 家族人数 | 収入が十分だと感じるか1-とても十分5-全く足りない | 今の生活水準に満足しているか1-とても満足している5-全く満足していない | |

700k以上 | 2 | 5 | 5 | |

700k以上 | 3 | 2 | 2 | |

200-350k | 3 | 2 | 3 | |

150-200k | 2 | 2 | 1 | |

100-150k | 2 | 3 | 3 | |

80-100k | 3 | 4 | 3 | |

80-100k | 3 | 5 | 5 | |

80-100k | 3 | 4 | 2 | |

40-50k | 3 | 5 | 4 | |

40-50k | 4 | 4 | 3 | |

0-20k | 4 | 5 | 5 | |

0-20k | 4 | 5 | 3 |

以下に、本調査で得られた具体的な不満を列挙します。

・円安のせいで毎月100万円も支出しているのに最底辺に近い水準の生活で、全てにおいて倹約を強いられる状況

・子どものdaycareが高いため、月終わりにお金がほとんど残っていない。そのため貯金、投資に回せず、一時帰国など追加の支出分を捻出するのが非常に難しい。

・preschool費が高額すぎる。日本にいた時よりも外食が減り、娯楽にかける費用を節約している。折角のアメリカ生活なので様々な経験をしたいが、節約出来る部分が少ない。

・Ph.D. Stipendの低さ、研究の負担が多くバイト出来ない。

・物価高にも関わらず低収入であること

・全て古いし不便のわりに高い。

・収入も高いが生活費がそれ以上に高い、住宅価格が高過ぎる、金利も高過ぎる

・ビザの関係で働けない(Fビザの方)

・アメリカの法律で子供を常に見ていないといけないので、親類など預ける先もなく何をするにも子供を同伴させないといけない。

また、節約している場合は、どのような節約をしているか伺いました。

・学校のTAを一定期間勤める事で家族分の医療保険代を償還してもらえるので、積極的にTAをするようにしている。

・大学のFood Bankで食料や子供のおむつなどをもらっていました。

・政府の保険や、低所得者向けの食糧サポートなど

・自炊

・フリーフード、公立学校

・安いスーパーでの買い物、フードバンクの活用、公的医療保険の加入、公的施設の低所得者向け価格の利用

・外食の回避、Costco等で日用品を安価で大量買い、動物園や博物館の年間パスポート購入等。

・外食しない、自然を楽しむ、投資で資産を増やす

・Woman infant children (WIC)card の利用

※WICとは、低所得者への政府の支援制度であり、無料でスーパーで買い物ができたりします。

最後に、これから家族での海外長期留学を考えている家族への一言をいただきました。

・米ドルは日本円に対する価値の変動が近年大きいです。そのため、円建ての奨学金、資産はアメリカでは、価値が大きく減ってしまいがちです。ドル建ての奨学金を取る、もしくはアメリカ現地でドルで給料をもらうのが、経済的な安定につながると思います。

・PhDの家族留学はめっちゃお金がかかるので、パートナーが働くor貯金があるor TA/RAの他に奨学金などの副収入がある場合でないと、なかなか難しい。

・備えあれば憂いなし

・ビザの問題は詳しく調べた方が良い。

・かけがえの無い経験ですが、ビジネス職ではかなり高い語学力が無ければ就職事情も厳しく、研究関連のように学びながら収入を得ることが出来ません。卒後のビザサポートも多くない印象です。帰国後には機会はあるものの、悲しいですが円安の最中においての家族留学でROIを高めていくのはかなり難易度の高いハードルをいくつもクリアする必要があります。少なくとも、借金をしなければ留学資金を捻出出来ないご家庭にはおすすめ致しません。

・企業派遣あるいは非常に資金が潤沢でない限りは最低限安全を担保できる範囲で最も安い住居を探す。資金ショートする多くの場合は職場学校に近い、先輩が住んでいたから、せめてこのぐらいのレベルはなどの外聞や見栄に起因する。到着後速やかに家を買うか少額でも株式投資を始めると勝手に資産が増えていく。資産運用もしくは昇進できないと節約しか手段がなくジリ貧に陥り、帰国せざる得なくなる。アメリカのフェローシップに応募しつつ、できるだけ早期にアメリカでの直接雇用を交渉する。

以上が本調査のまとめになります。これから家族でアメリカ留学を考えている方々への参考になれば幸いです。

最後に、本調査はケイロンイニシアチブ(https://www.cheiron.jp/)のご支援により実現しました。この場を借りて感謝申し上げます。

*ケイロンイニシアチブは、「研究者と家族の想いを世界の未来とつなぐ」をモットーに、家族で留学している方々を支援しています。活動の一つに助成金があります。留学する本人とパートナーを対象として助成金で、1家族あたり10万円~40万円程度の支援を行っています。

コメント